5G期间,万物互联,信息爆炸。但同期也意味着咱们很可能被信息裹带,要轮回渐进,去寻觅,去挖掘,去辨识。基于此,深更协以积蹞步至沉,积小流成江海的信念搭建更新智库,竭力于发现并共享城市更新泛相关话题确切有深度的念念考,有远见的高见,以点滴之力践行“服务会员、献智政府、赋能行业”的初志与责任。

王锐

深更协副会长

深圳市安和城更副总司理

前 言

“纾困”一词,意为缓解疼痛。在房地产领域,纾困的想法最早在2020年头因新冠疫情的影响而被提倡。那时,房地产商场所临严峻挑战,跟着疫情防控时势的好转,多地政府和行业协会运行汲取行动,促进地产神志复产复工。然则,2021年下半年,多家房企堕入债务负约或缓期,商场对房屋录用的担忧捏续升温。到了2022年6月,多地出现烂尾楼盘的“停贷”风云,激勉社会对房地产风险的平凡善良。同庚7月,中共中央政事局会议初度提倡“保交楼”,随后中央层面勾引出台战略为地产行业解套。

01

中央战略相沿

2022年8月,央行通过战略性银行提供两期所有3500亿元的保交楼专项告贷,扶捏房地产行业。2024年11月,央行确立2000亿元的保交楼贷款相沿狡计,相沿金融机构向已售过期难录用住宅神志披发保交楼贷款。年末,央行和国度金融局搭伙发布《对于作念好现时金融相沿房地产商场巩固健康发展服务的见告》,提倡“荧惑钞票管束公司与地方政府、贸易银行、房地产企业等共同协商风险化解模式,推动加速钞票处置”,“荧惑钞票管束公司通过担任歇业管束东谈主、重整投资东谈主等方式参与神志处置”。

02

地方政府行动

在地方政府层面,各地多数成立保交楼有益班子筹措资金,对“烂尾”地产神志进行针对性处置。其处置方式仍是从融资端和去化端发力,处罚停滞企业或神志的流动性风险。具体处置方式包括:

债权纾困

该模式属于融资端注入资金进行神志纾困。一般由政府部门、贸易机构或金融机构牵头,自行出资或寻找投资方出资夫妻性爱技巧,资金以债权口头注入到涉险房企或神志。现款流周转后,涉险企业或神志从头步入成例运转,最终债权得到偿付,纾困资金退出。此种模式需要先行取得相关债权东谈主的愉快,给债务东谈主更天果真还款要求或更长的偿还期限,在相关债权东谈主达成一请安见后才可由纾困单元启动纾困。

该模式完成神志鼓吹后,债务东谈主有契机开脱资金流动窘境,而债权东谈主则不错取得部分或沿路欠款的回收,幸免因债务负约而遭逢更大吃亏。但按此种模式告捷纾困的神志当今主要齐是基于政府信用担保、牵头处置的情形下才完成的,由债权东谈主、债务东谈主大概原有投资东谈主发起告捷的基本莫得。

收并购与歇业重组

地产神志的收并购与歇业重组一直是房地产商场颐养和资源优化设立的迫切方式。在房地产神志集会暴雷的近几年,这种方式亦然一种相比主流的纾困模式。具体作念法为国有房企、地方国企、地方AMC以及纾困基金等机构在厘清神志波及的债权债务及相关风险后,出资购买涉险房企的神志钞票,已毕筹划钞票收尾。后续通过神志修复完成来处罚神志停滞后的社会及民生闲散问题。

当今市面上,神志自己贸易价值可不雅、钞票规模大于欠债的停工问题楼盘神志如故相比受迎接。这种神志亦然原有债权东谈主大概投资东谈主懒散多方驱驰、自救的神志。但此类神志毕竟有限,大部分涉险的地产神志齐濒临复杂的债权债务关系、昂贵的融资资本和犬牙交错的里面管束问题等等。这些神志企业没意愿、没才气去周转,最终势必齐得由政府牵头成立专项服务组进行统筹,笔据神志情况由专项纾困的平台公司提供专项资金相沿,通过专项资金撬动银行贷款等资金跟进,才有周转的可能。

保险性租出住房

当今,中央政府及各城市政府齐在随性鼓吹保险性租出住房的修复,探索保险性住房租出管束机制建立。于是,基于去化探讨的保险性住房纾困模式也就成为了政府的一种考量。具体模式为地方城投或地方保险房专营机构向国开行央求保险性租出式住房专项贷款,用于收购房企的涉险神志(一般为已建成、难去化的库存楼盘),将其改酿成租出住房或东谈主才公寓出租。这么一方面涉险房企钞票周转,流动性好转;另一方面,原先停滞的地产神志转为政府平台运营的租出式住房,加多了保险性住房着手。地方城投或地方保险房专营机构通过保险性租出式住房遥远出租取得的房钱收入行为后续的还款着手。

这种纾困模式适用于已建成、整栋为单元、销售不畅的住宅神志,但受限于收购价钱可能同原有房地产企业销售预期存在较大差距,落地遵循也相比有限,仍需探索更为可行的方式。

棚改统贷统还

统贷统还模式又称统借统还模式,是专项贷款“搭伙评级、搭伙授信、统借统还”的运作模式,是国度开辟银行专为棚户区校正提供的一种融资方式。

该种模式主要在朔方及南边个别地市推论,具体次第指涉险神志由安置房神志飘扬为棚改神志,由地级市级融资平台向国开行等战略性银行央求棚改专项贷款,再转贷给各区县的神志公司。涉险神志现款流周转不绝运转,最终神志完工取得收入后,神志公司和融资平台逐级偿还债务。这种模式和保险性租出住房纾困模式大同小异,其主要区别就在于专项资金的着手。

河南专技在线03

纾困模式的各类性与天真性

以上处置方式蕴含停滞神志两大周转处置逻辑,一种是保管神志属性不变,通过商场化方式注入流动性(或股权方式注入,或债权方式注入)激活停工神志;另一种改换神志属性,由政府牵头通过专项资金注入,将停工神志飘扬为保险性租出式住房或棚改房,处罚企业流动性、周转神志。以上方式在选拔时要笔据神志具体情况进行细目,也不错进行天果真组合。举例,中信集团在上海和深圳等地实施的纾困神志,便是通过“股+债”方式,最终形成了中信性格的产融协同纾困地产模式;中国信达在郑州汲取“传统债权收购+增量资金干预+地产公司代管代建”模式等等,这些齐体现了地产纾困的各类性和天真性。但不管方式怎样变化,其压根办法齐在通过不同的金融本事和合营模式,为受困房企和神志注入增量资金,周转钞票、改善流动性,并最终已毕神志的班师完成和社会的闲散。

04

纾困中的详确事项

虽然,个别神志纾困告捷并不代表“纾困”这项奇迹便是一帆风顺,在纾困中仍然要详确几个事项,幸免堕入困局:

风崎岖遏

暴雷神志平方齐具有极高的债务风险,必须通过风崎岖遏幸免原股东因筹划不善或债务负约而对神志公司酿成负面影响。同期,确保新增投资资金的阻塞运作、幸免因外部侵扰导致资金链断裂,亦然需要重心善良的地方。一些暴雷神志较多的企业,也不错通过风崎岖遏,先将优质神志从集团举座风险平离别出来,幸免因集团其他神志的问题而影响单个神志的正常运作。

专项资金收回

专项资金收回是选拔纾困模式中必须要重心善良的一个问题。要是神志选拔通过歇业重整进行周转,资金以共益债投资方式进入是个相比好的选拔,共益债的属性给了资金较为天果真处置方式和安全的撤出机制,同期也探讨了神志修复完成后其资金优先、安全收回的旅途;要是选拔以收并购的口头进行投资,则必须探讨神志回款后,专项资金安全与金融机构债权、施工单元工程款债权之间的打破,建议最佳在启动纾困前优先同相关债权东谈主进行协商,制定两边均为招供的决议后再行进行资金注入。

神志里面资金归集

部分暴雷房企存在擅自收取购房款、挪用预售监管资金等情形,不管以何种方式纾困,这些资金的归集问题必须重心善良。项当今期梳理必须查了了暴雷房企是否存在挪用、抽逃神志资金的问题。建议不错在纾困前对危困房企进行专项审计,同期勾引疼痛房企欠债的内容情况对现存资金流进行归集。

接受代建

纾困经过中,为了对神志修复资本、建安工期、销售去化等进行全场所监管,已毕与原神志方的系数阻遏、擢升神志的运营遵循和成果,建议纾困的主导机构必须探讨神志的接受代建。不错优先探讨由实力丰足的国央企大概纾困的主导机构指定的地产开辟企业对神志进行举座接受,诈欺其资源整合才气,保证神志的班师鼓吹。

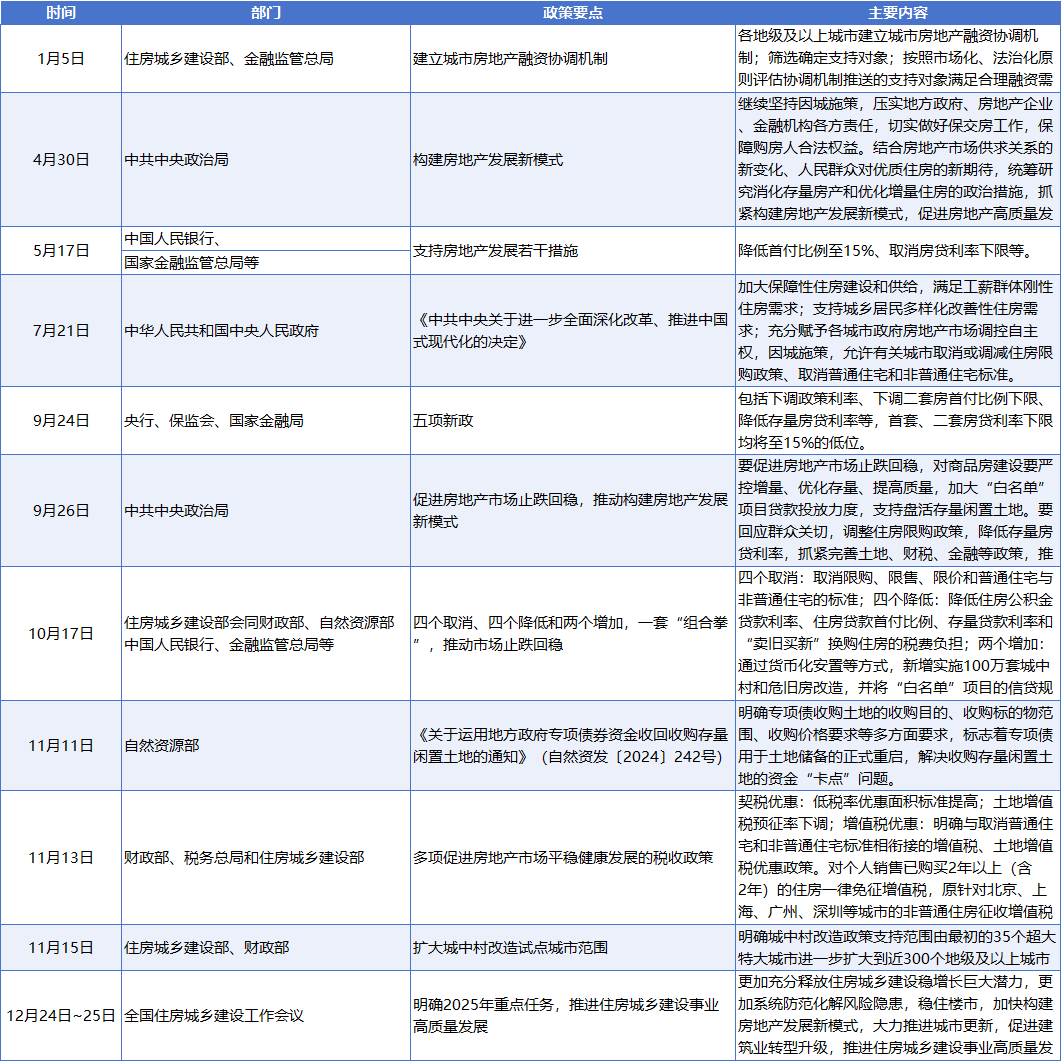

2021至2024年,地产纾困还是进行了3个年头。终点是进入2024年以来,中央、各省市常常出台相关房地产扶捏战略(具体战略及重心详下表),不错看出洋家对房地产的深爱及善良。地产行业由纾困进入了一个深度颐养期,老牌房企逐步削弱,资方不敢组局下场,改日几年集会化可能才是主流场所。

在短期内,房地产神志通过纾困模式鼓吹将成为一种常态。然则,由于商场远景的不细目性、“商场化化险机制”尚未完善以及周转资金落实疼痛等问题夫妻性爱技巧,大部分房企对参与纾困业务的积极性不高,已脱险神志的纾困证据也较为自若。因此,要已毕更好的“保交楼”筹划,仍需进一步推动纾困机制的机制化和商场化。值得详确的是,“纾困”不应成为房地产行业的常态化模式。房地产行业最终需要通过这次阵痛,探索出一条可捏续化发展的健康旅途,从云尔毕遥远闲散与焕发。